1.1 marché étranger

Chiffre 1 Tableau des tendances du marché asiatique de l'éthylène glycol

Chiffre 1 Tableau des tendances du marché asiatique de l'éthylène glycol

GEM prix moyen hebdomadaire | Novembre 30 _ _ | Décembre 7 _ _ | des hauts et des bas | unité |

CFR Asie | 454 | 470 | 16 | USD/tonne |

Le centre de gravité des prix du marché asiatique de l'éthylène glycol a augmenté dans une fourchette étroite cette semaine, avec un sommet hebdomadaire de $ 475 /tonne et un minimum de $ 465 /tonne, avec un prix hebdomadaire moyen de US$ 470 /tonne, une augmentation de US$ 16 /tonne sur le cycle précédent.

Décembre, un nouveau 1 millions de tonnes/an usine de monoéthylène glycol a été construit à Lianyungang, et son bon fonctionnement devrait prendre un certain temps. Ningxia, Chine Poly va construire un nouveau 200 000 -ton/an usine d'éthylène glycol au premier trimestre de 2023 . Il a également un nouveau 200 000 tonnes/an

La chaîne de production, dont la date de mise en service n'a pas encore été déterminée.Certains acteurs de l'industrie sont optimistes.La Chine importe actuellement environ 600 000 tonnes d'éthylène glycol par mois. Pour répondre à la demande de pénurie de production nationale, après la mise en service du nouveau dispositif, la dépendance à l'égard des importations d'éthylène glycol sera affaiblie.

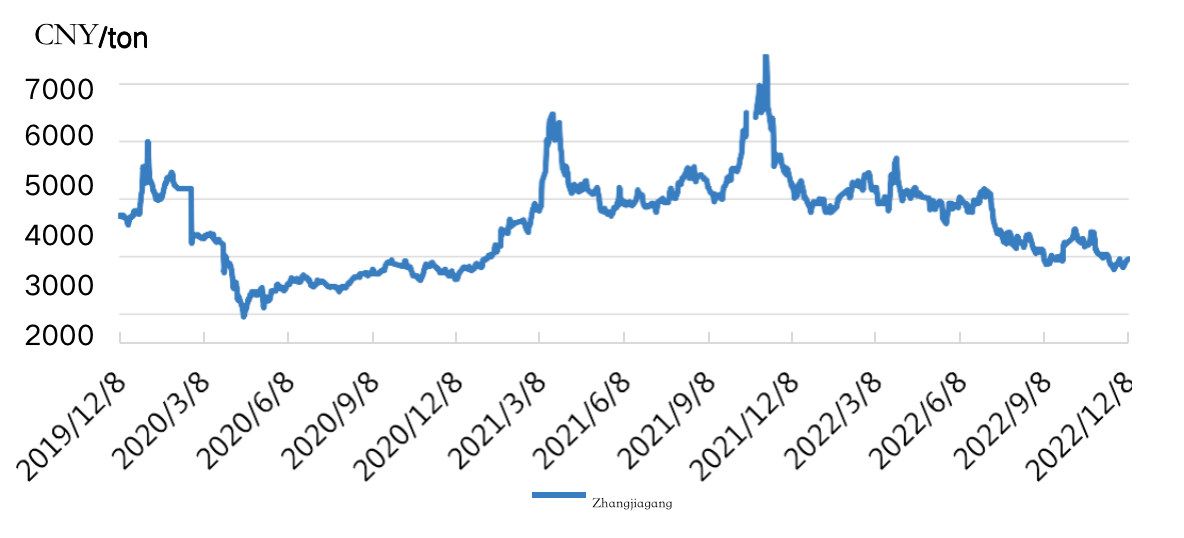

1.2 Marché intérieur

Éthylène glycol | Décembre 1 _ _ | Décembre 8 _ _ | amplitude | Taux de change | unité |

Région de Huadong | 3900 | 3925 | 25 | 0,64 % | Yuan / tonne |

Prix moyen hebdomadaire | 3869 | 3907 | 38 | 0,98 % | Yuan / tonne |

Cette semaine, le centre de gravité du marché intérieur de l'éthylène glycol a augmenté dans une fourchette étroite et l'atmosphère de négociation était toujours paresseux .

Il est 3845 yuan / tonne, et le prix moyen hebdomadaire est 3907 yuan / tonne, une augmentation de 38 yuan / tonne de la semaine dernière.Le pétrole brut international a chuté de façon continue en début de semaine.

Le marché de l'alcool a été affaibli par des facteurs externes, et l'offre et la demande dominent le marché.En termes d'équipement, Shenghong Refining and Chemical dispose d'un ensemble de 1 millions de tonnes/an.

L'usine de diol a démarré ses activités le Décembre 3e , et la pression du marché a augmenté, et en raison de l'arrivée récente de moins de marchandises, l'inventaire a considérablement chuté .

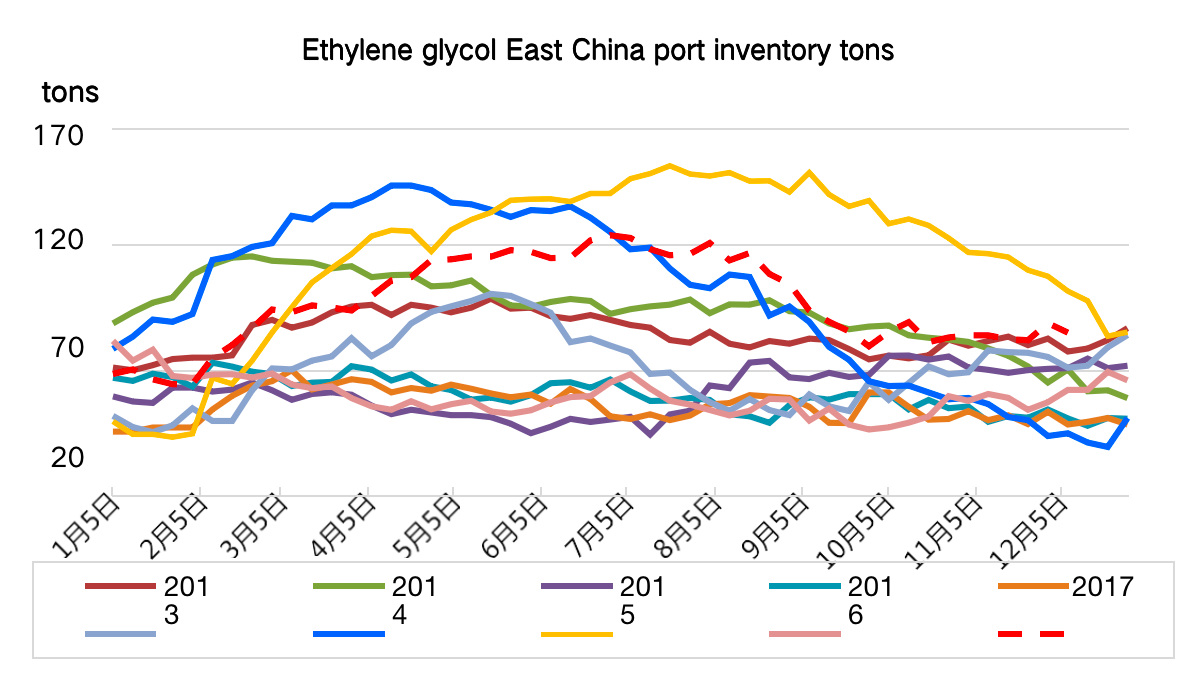

Lundi, le principal inventaire portuaire de l'est de la Chine était 849 300 tonnes, une diminution de 37 700 tonnes par rapport au mois précédent et le déstockage des ports ont stimulé la confiance des marchés.En début de semaine , les politiques de lutte contre l'épidémie à travers le pays ont été assouplies et certaines régions ont repris une production normale.Cependant, la demande de textiles en contre-saison reste faible et il est difficile d'observer une amélioration significative.Les commandes terminales manquent et il est difficile de consommer les stocks de matières premières.La production et les ventes des usines de polyester ne sont pas bonnes, et le démarrage continue de baisser. Jeudi, le taux global de démarrage était autour de 72 %, et la demande manquait de soutien positif.Dans l'ensemble, la pression du côté de l'alimentation en éthylène glycol ne diminuera pas. Bien que la politique nationale de prévention des épidémies ait été assouplie, il est difficile pour la demande de se débarrasser du ralentissement en peu de temps.Cependant, compte tenu de la faible valorisation actuelle de l'éthylène glycol et de l'espace de baisse limité, on s'attend à ce que le marché reste bas et volatil à court terme.Dans la phase ultérieure, nous continuerons à prêter attention à l'inventaire des ports et aux changements dans en aval demande.. Chiffre 2 Tableau des tendances du marché domestique de l'éthylène glycol

2. Prévision de la prochaine tendance du marché

facteurs déterminants | prochaine prévision | sens de marche |

en amont | La Russie est toujours susceptible de prendre des contre-mesures ou de réduire la production directement en raison des sanctions, qui constituent soutien à court terme des prix du pétrole.Les prix à terme du pétrole brut pourraient être modérément révisés à la hausse au cours du prochain cycle en raison de la hausse des risques liés à l'offre.Le pétrole brut américain WTI pourrait revenir à environ $ 75 /baril, mais Pétrole brut à moyen et long terme les actifs font toujours face à la pression de la destruction de la demande sous le risque de récession économique, et les prix du pétrole devraient Après une consolidation à court terme, il a renoué avec la tendance baissière. | bien |

côté de l'offre | La pression sur l'offre de nouveaux appareils augmente.À long terme, la situation d'offre excédentaire intérieure sera retardée.

a continué. |

Mauvaises nouvelles |

côté de la demande | Malgré l'assouplissement des politiques de lutte contre les épidémies à travers le pays, la demande textile de contre-saison reste faible, | Mauvaises nouvelles |

| Difficile d'y voir une amélioration significative, le manque de commandes terminales, le stock de matière première difficilement consommable, le polyester

La production et les ventes des usines ne sont pas bonnes, les mises en chantier continuent de baisser et la demande manque de soutien positif. |

|

jugement complet | Dans l'ensemble, la pression du côté de l'alimentation en éthylène glycol n'a pas diminué.Bien que la politique nationale de prévention des épidémies ait été assouplie, il est difficile pour la demande de se débarrasser du ralentissement en peu de temps.Cependant, compte tenu de la faible valorisation actuelle de l'éthylène glycol et de l'espace de baisse limité, on s'attend à ce qu'à court terme Le marché intérieur restera volatil à un niveau bas, Au cours de la période ultérieure, nous continuerons de prêter attention aux variations de l'inventaire portuaire et de la demande en aval. |

faible choc |

3、 Graphiques et données détaillées

3.1 brut

brut | 2022/12/1 | 2022/12/2 | 2022/12/5 | 2022/12/6 | 2022/12/7 | unité |

WTI | 81.22 | 79.98 | 76.93 | 74.25 | 72.01 | USD/baril |

Brent | 86.88 | 85.57 | 82.68 | 79.35 | 77.17 | USD/baril |

En termes de données de prix spécifiques, le cours de clôture de Contrats à terme sur le pétrole brut WTI sur la New York Mercantile Exchange sur Décembre sept , 2022 est 72,01 USD/baril, en baisse 7.97 USD/baril ou 9,96 % par rapport à vendredi dernier ; Contrats à terme sur le pétrole brut Brent sur Intercontinental Exchange le Décembre sept.

Le cours de clôture était de US$ 77,17 /baril, en baisse US$ 8.40 /baril ou 9,82 % depuis vendredi dernier. Au cours des trois jours de bourse à compter de Décembre 5ème à Décembre 7ème, la moyenne le dernier prix du WTI était américain $ 74.40 /baril, une baisse de NOUS $ 5.04 /baril, ou 6.35 % , de la semaine dernière.Il a chuté de US$ 5.09 /baril, ou 6.00 %. La différence de prix moyenne sur trois jours entre Brent et WTI est de 5,34 USD/baril, rétréci par USD 0.05 /baril de la semaine dernière.

2ème heure locale , la Pologne acquiesçant enfin, l'Occident est parvenu à un accord sur la limite de prix du pétrole russe.UE, G7.Le G7 et l'Australie décision d'imposer un prix plafond de $ 60 le baril sur les exportations russes de pétrole par voie maritime sont entrés en vigueur le 5.

L'accord de production, c'est-à-dire de Novembre à Décembre 2023 , OPEP + continuera à maintenir une réduction de la production échelle de 2 millions de barils par jour . Basé sur les indices du dernier cycle, l'OPEP+ s'est psychologiquement préparée à ce que le marché se retienne, mais n'a pas réussi à obtenir de nouveaux signaux pour stabiliser le marché, ce qui a encore sérieusement frustré la confiance des haussiers.

Les risques sur les marchés financiers et les craintes de contraction de la demande dans un contexte de craintes de récession sont les principaux facteurs à l'origine de l'effondrement des prix du pétrole ce cycle.En raison de données économiques solides aux États-Unis, la confiance du marché dans le ralentissement des hausses de taux par la Fed a diminué.Si la Fed continue d'augmenter agressivement les taux d'intérêt pour freiner l'inflation, le risque d'une récession mondiale s'intensifiera à nouveau.Goldman Sachs a averti que la Fed c'est la hausse des taux peut se poursuivre jusqu'à 2023

En mai , les baisses de taux d'intérêt ne seront pas visibles avant 2024 , ce qui exercera sans aucun doute une forte pression sur les actifs à risque.

Les risques d'approvisionnement ont refait surface lorsque la Turquie a bloqué le trafic maritime à travers le détroit turc, bloqué au moins 22 pétroliers .Préoccupée par la partie turque, en raison des réglementations pertinentes interdisant aux pétroliers transportant du pétrole brut russe de souscrire une assurance maritime européenne, Ces envois peuvent donc ne pas être assurés.Actuellement, l'Occident négocie d'urgence avec la Turquie.Bien que les pétroliers ne devraient pas rester trop longtemps dans le détroit de Turquie, cela perturbera tout de même le marché à court terme et les prix du pétrole pourraient être partiellement soutenus.

Hiseachem Le groupe de recherche sur le pétrole brut estime qu'en l'absence de soutien favorable sur le marché dans ce cycle, les prix du pétrole brut ont tendance à être guidés par le bas.Il y a actuellement deux points de support pour le prix bas auquel le marché peut se référer.L'un est le rachat par le Département américain de l'énergie des réserves stratégiques de pétrole 67-72 dollars américains / baril, et le second est le 60 Dollars américains/prix plancher du baril fixé par l'Occident pour le pétrole russe.Nous pensons que le soutien du pétrole brut autour du dollar US 72 / le baril est encore solide à l'heure actuelle, et la Russie peut encore prendre des contre-mesures ou réduire directement la production en raison des sanctions, ce qui constitue soutien à court terme des prix du pétrole, et les prix à terme du pétrole brut pourraient augmenter modérément au cours du prochain cycle en raison de la hausse des risques d'approvisionnement Révisé, le pétrole brut américain WTI pourrait revenir à environ $ 75 /baril, mais les actifs de pétrole brut à moyen et long terme sont toujours confrontés à la pression de la destruction de la demande sous le risque de récession économique, les prix du pétrole devraient chuter

Après une consolidation à court terme, il est revenu à la tendance baissière.Selon des médias étrangers, la Chine ouvrira entièrement ses frontières sur Janvier 9 , 2023 , mais le marché a déjà pris en compte les bénéfices de l'ouverture de la Chine à l'avance, et elle n'est plus en mesure d'apporter le soutien nécessaire au marché international du pétrole à court terme .

3.2 Liste des prix de clôture des matières premières en polyester

produit | Prix moyen la semaine dernière | prix moyen cette semaine | Changement de devis | unité | Remarque |

brut | 78.98 | 76.878 | -2,66% | USD/baril | WTI |

brut | 85.08 | 82.33 | -3,23% | USD/baril | Brent |

naphte | 684.60 | 657.45 | -3,97% | USD/tonne | CFR Japon |

MX Etats-Unis | 1310.24 | 1228.16 | -6,26% | USD/tonne | FOB NOUS |

MX Asie | 873.90 | 827 | -5,37% | USD/tonne | CFR Taïwan CL 30 journées |

PX Amérique | 1142.52 | 1065.384 | -6.75% | USD/tonne | FOB NOUS |

PX Asie | 938.20 | 905.4 | -3.50% | USD/tonne | CFR Taïwan/Chine |

APT | 744.40 | 725.8 | -2.50% | USD/tonne | CFR Chine CL 90 journées |

GEM | 448.40 | 470.4 | 4,91 % | USD/tonne | CFR Chine CL 90 journées |

ANIMAUX | 922.00 | 888 | -3,69% | USD/tonne | FOB Asie du Nord-Est |

Chiffre 4 Tableau des prix de Éthylène glycol et APT

3.3analyse de coût

Chiffre 5 Tableau d'analyse coûts-avantages de l'éthylène glycol de qualité pétrolière

Cette semaine, le flux de trésorerie de l'éthylène glycol à base de naphta a continué de perdre de l'argent.Jeudi, l'argent instantané intégré à l'éthylène glycol était de US $ 184.23 / tonne, et le flux de trésorerie hebdomadaire moyen était de 212,13 USD, ce qui représente une augmentation significative par rapport à la semaine dernière.Le cash-flow non intégré s'est également redressé.Dès jeudi, le cash-flow immédiat sur le marché externe était d'environ - 168.45 dollars américains / tonne, et le flux de trésorerie moyen hebdomadaire était de - 163.21 yuan / tonne.

3.4 Inventaire portuaire Unité : 10 000 tonnes

Zone du réservoir | Novembre 28 _ _ | Décembre 5 _ _ | des hauts et des bas | amplitude |

Port de Ningbo | 5.5 | 5.2 | -0.30 | -5.45% |

Zhangjiagang | 45.43 | 44.13 | -1.30 | -2,86% |

Taicang | 18.8 | 17.1 | -1.70 | -9,04% |

Jiangyin et Changzhou | 11.3 | 10.2 | -1.10 |

-9,73% |

Shanghai et Changshu | 7.67 | 8.3 | 0.63 | 8,21% |

Inventaire total de la Chine orientale | 88.7 | 84.93 | -3.77 |

-4.25% |

GEM Port dans la zone portuaire principale de la Chine orientale est d'environ 849 300 tonnes, une diminution de 37 700 tonnes de la période précédente .Parmi eux, Ningbo 5.2

3 000 tonnes de la période précédente , et une livraison quotidienne moyenne de 2 000 tonnes provenant d'un entrepôt traditionnel ; 83 000 tonnes de Shanghai et Changshu , une augmentation par rapport à la période précédente

Une augmentation de 6 300 tonnes ;autour de 441 300 tonnes à Zhangjiagang, une diminution de 13 000 tonnes par rapport à la période précédente , et la livraison quotidienne moyenne d'un entrepôt traditionnel

5 200 tonnes ; 171 000 tonnes à Taicang, soit une baisse de 17 000 tonnes de la période précédente , et une livraison quotidienne moyenne d'environ 4 700 tonnes provenant d'un entrepôt traditionnel ;

Yin et Changzhou 102 000 tonnes, une diminution de 11 000 tonnes de la période précédente .

Chiffre 6 Tableau de comparaison des cours de l'action Ethylene Glycol East China Port

3.5 Résumé de l'unité de révision du glycol

Nom du fabricant | GEM capacité de production (10 000 tonnes/an) | Fonctionnement de l'appareil |

Yangtze-BASF | 34 | fonctionnement normal |

Pétrochimie Yangzi | 30 | fonctionnement normal |

Pétrochimie de Shanghai 1# | vingt-trois | 6.18 Parking |

Pétrochimie de Shanghai 2 # | 38 | redémarrer l'opération |

Raffinage et chimie de Zhenhai | 65 | Basculer vers EO |

Raffinerie de Zhenhai 2 # | 80 | fonctionnement |

Produit chimique Sanjiang | 38 | à proximité Avril 13e , redémarrer le temps d'être déterminé |

Pétrochimie de Tianjin | 10 | parking |

Zhongsha Tianjin | 42 | parking |

Yanshan Pétrochimie | 8 | Parking, redémarrage en attente |

Maoming Pétrochimie | 12 | 10.25 Arrêt pour maintenance, 12.1 Redémarrer |

Éthylène de Wuhan | 28 | 12.1 Parking à proximité, prévoir pour durer 1-2 mois |

Fujian United | 40 | Redémarrer l'opération, autour de 50% |

Pétrochimie Fushun | 4 | fonctionnement normal |

Jilin Pétrochimie | 16 | fonctionnement normal |

Pétrochimie de Liaoyang | 20 | EO -basé |

Pétrochimie Dushanzi | 5 | Arrêt pour maintenance, temps de redémarrage à déterminer |

Pétrochimie du Sichuan | 36 | fonctionnement normal |

Liaoning Nord chimique | 20 | fonctionnement normal |

Extrême-Orient uni | 50 | fonctionnement normal |

CPSC | 80 | Fonctionnement à pleine charge Phase II |

Ningbo Fonds Énergie | 50 | parking |

Hengli Pétrochimie | 90 | Basculer vers PE |

Pétrochimie du Zhejiang | 75 | fonctionnement normal |

Raffinage et chimie de Zhongke | 40 | 10.26 jusqu'à 60 % |

Sinochem Quanzhou | 50 | redémarrer l'opération |

Charbon d'or de Tongliao | 30 | 12.1 Arrêt pour maintenance, redémarrage à déterminer |

Henan Yongjin Puyang Coal Chemical Industry Co., Ltd. | 20 | fonctionnement normal |

Henan Yongjin Anyang Coal Chemical Industry Co., Ltd. | 20 | parking |

Industrie chimique du charbon du Henan Yongjin Xinxiang | 20 | parking |

Henan Yongjin Yongcheng Coal Chemical Industry Co., Ltd. | 20 | fonctionnement normal |

Henan Yongjin Luoyang Coal Chemical Industry Co., Ltd. | 20 | parking |

Xinjiang Tianye Co., Ltd. | 35 | 50 000 tonnes en cours d'exécution |

Hualu Hengsheng | 55 | 500 000 tonnes opération de réduction de charge |

Direction des engrais Sinopec Hubei | 20 | parking |

Xinhang Energy Co., Ltd. | 36 | fonctionnement |

Yangmei Group Shenzhou Engrais | vingt-deux | parking |

Groupe Yangmei Shouyang Industrie chimique | 20 | redémarrer l'opération |

Groupe Yangmei Pingding chimique | 20 | parking |

Shandong Lihua Yiweiyuan Chemical Co., Ltd. | 20 | parking |

Industrie chimique du charbon de Guizhou Qianxi | 30 | fonctionnement |

Mongolie intérieure Yigao Coal Chemical Industry Co., Ltd. | 12 | 8.10 Arrêt sur défaut, redémarrage à déterminer |

Produits chimiques Rongxin de Mongolie intérieure | 40 | redémarrer l'opération |

Place Rouge Anhui | 30 | 11.1 Stationnement à proximité pour l'entretien |

Tianying du Xinjiang | 15 | redémarrer l'opération |

Shanxi Weoneng | 30 | 10.23 Arrêt, redémarrage à déterminer |

Henan Yongcheng | 20 | fonctionnement normal |

Xinjiang Tianye Phase III | 60 | Fonctionnement à charge réduite |

huile prolongée | 10 | 9.1 Heure d'arrêt et de redémarrage à déterminer |

Binhua de la rivière Weihe | 30 | parking |

Pétrochimie satellite | 180 | Reprise du travail à 60 % |

Cokéfaction du charbon de Jianyuan | 30 | fonctionnement normal |

Zhejiang Pétrochimie Phase II | 80 | fonctionnement normal |

Anhui Hao Yuan | 30 | 11.21 Inspection d'arrêt |

Sanning, Hubei | 60 | fonctionnement normal |

Raffinage Gulei | 70 | Redémarrez autour 10.10 |

Xinjiang Guanghui | 40 | heure de redémarrage à déterminer |

Shenhua Yulin | 40 | fonctionnement normal |

Guangxi Huayi | 20 | Il y a un plan de révision en retard Septembre |

La charge de démarrage domestique globale d'éthylène glycol est d'environ 48,81% ( domestique GEM capacité de production est 23.122 millions de tonnes/an ).Parmi eux, la charge de démarrage du charbon à l'éthylène glycol est d'environ 40,17% ( la capacité totale de production de charbon en éthylène glycol est 10.27 millions de tonnes/an ).

3.6 Production et vente de polyester en aval

image 7 Tableau des bénéfices du polyester en aval

Au cours de la période (20221202-1208) de ce cycle, le marché du polyester dans son ensemble a connu des hauts et des bas, avec des tendances de prix de marché contrastées et opérations de marché.désordonné.Du point de vue de l'amont, durant cette période, le marché pèse l'attente de OPEP + stratégie de réduction de la production et ralentissement de la demande par l'épidémie locale globale.Bien que L'OPEP+ insiste sur favorisant les réductions de production et que les stocks commerciaux de pétrole brut aux États-Unis continuent de baisser, le marché craint que la Fed puisse encore augmenter agressivement les taux d'intérêt.Stocks de pétrole raffiné Croissance substantielle, superposée aux inquiétudes persistantes du marché concernant la récession économique mondiale, le pétrole brut européen et américain a fortement chuté au cours de cette période et le coût d'agrégation est relativement négatif.Du point de vue des matières premières directes, dès Décembre 8 , le prix du marché de APT tombé à 5 095 yuans/tonne .

Il est nécessaire d'ajuster le prix de la matière première éthylène glycol à 3930 yuan / tonne, et le coût théorique du polyester est tombé à environ 5709 yuan / tonne, soit 10% par rapport à jeudi dernier.

Le coût a baissé de 352 yuan/tonne, et le coût de polymérisation a fortement chuté au cours de la période (20221202-1208), ce qui n'a pas bien soutenu le marché du polyester.Durant ce cycle (20221202-1208), le démarrage de la production de polyester a chuté à environ 72.83 %, et la mise en service a reculé de 2,01 % par rapport au mois précédent .exister

(20221202-1208) , les citations de polyester de base des usines tombé à 7050-7200 yuan / tonne.À partir de Décembre 8 , agrafe en polyester 1.4D grande agrafe de polyester à fibres chimiques dans l'est de la Chine est d'environ 6750-6800 yuan/tonne, et le prix global du marché est inférieur à celui de jeudi dernier.

Il est tombé par 125 yuan/tonne ;sur la période, le démarrage de la fibre discontinue de polyester a été légèrement ajusté pour 77,43 %, l'offre globale au comptant était relativement suffisante, la demande terminale était encore dominée par le réapprovisionnement en plusieurs étapes, et la production et les ventes globales étaient encore moyennes. Pendant la période de 20221202-1208 , les principaux fabricants de filaments de polyester hésitent à vendre, La plupart des cotations ont légèrement augmenté, certaines sont restées stables et le centre de gravité de la transaction globale sur le marché s'est légèrement déplacé vers le haut.Affecté par le sentiment d'achat, le sentiment du volume lourd de polyester le lundi était plus évident à environ 200%.Au fur et à mesure que le coût diminue, Le sentiment général du marché chutera et les achats de terminaux reviendront à la lumière.À partir de Décembre 8, l'inventaire global de le marché du polyester est encore concentré à 31-41 En termes de produits spécifiques, POY l'inventaire de l'usine était 33.4 jours, un mois après mois -3,75 % ;FDY l'inventaire de l'usine était 33.7 Jours, -3,16 % sur un mois ;DTY l'inventaire est à 40.8 journées, -4% mois après mois.Mardi, la production et les ventes des usines de filaments de polyester ont augmenté et le stock de filaments de polyester a été légèrement réduit. Au cours de ce cycle, le stock de fibres discontinues de polyester a atteint environ 6,21 jours, soit une augmentation d'environ 1,57 jours par rapport à la semaine dernière .

À partir de Décembre 8 , le taux d'exploitation global du tissage de fibres chimiques dans le Jiangsu et le Zhejiang était 48.90 % , une diminution de 1,33 % de la semaine dernière. Récemment, La logistique et le transport dans de nombreux endroits se rétablissent progressivement et les plateformes de commerce électronique expédient activement des vêtements d'hiver.La demande de vêtements pour enfants à Huzhou s'est légèrement redressée en fin d'année.Les ventes de tissus anti-froid et maintien au chaud ont légèrement progressé. Augmenter, Cependant, le volume global de nouveaux monomères sur le marché est limité et certains domaines se sont légèrement redressés, ce qui rend difficile l'amélioration de la tendance morose de la demande qui a suivi.Actuellement, la plupart des tissages les fabricants ne sont pas très enthousiastes à propos de la production compte tenu des maigres bénéfices, de sorte que le taux d'exploitation des fabricants a diminué à des degrés divers.Il est rapporté que, La plupart des constructeurs envisagent de se garer en fin de mois ou en début de mois prochain pour les vacances.Si le suivi des nouvelles commandes est limité, les fabricants de tissage peuvent envisager de se garer pour les vacances après Noël . Dans l'ensemble, il n'y a pas de soutien pour le coût actuel de la polymérisation, l'offre et la demande de polyester lui-même sont limitées, et la performance de l'intersaison terminale est faible.On s'attend à ce que le marché du polyester se déroule dans une fourchette étroite la semaine prochaine.Il faut être attentif à l'évolution des coûts en amont et de l'offre et de la demande de polyester.

4. Interprétation des actualités brûlantes dans ce numéro

4.1 Sinopec et INEOS ont signé 120 10 000 tonnes/an Accord de coopération pour le projet d'éthylène de Tianjin Nangang

Récemment, Sinopec et le groupe INEOS ont signé un accord de coopération pour introduire INEOS à participer au 120 Projet d'éthylène et de produits chimiques en aval de Tianjin Nangang de 10 000 tonnes / an, ratio de partage 50 % : 50 %.Cet accord est un élément important de la coopération intégrée que les deux parties entendent mener à Tianjin et contribuera au développement de l'industrie chimique chinoise haut de gamme.

Le président de Sinopec, Ma Yongsheng, et le président d'Ineos, Sir Jim Ratcliffe Ratcliffe a signé l'accord de coopération du projet en ligne.

Ma Yongsheng a déclaré que Sinopec et INEOS coopèrent depuis de nombreuses années et que la signature de cet accord portera la relation de coopération entre les deux parties à un nouveau niveau.On pense que, compte tenu des exigences de l'ère des objectifs de « double carbone » et de la transformation de l'industrie énergétique et chimique, Sinopec et INEOS peuvent tirer pleinement parti de leurs solides avantages locaux, de leurs avantages en matière de ressources et de leurs avantages technologiques, et promouvoir en permanence le avantages complémentaires des deux parties pour parvenir à un développement gagnant-gagnant.

Fondateur et président d'INEOS Jim Ratcliffe a déclaré que le projet de coopération avec Sinopec à Tianjin s'est élargi Présence de l'activité pétrochimique d'INEOS en Chine.Nous avons annoncé un paquet de coopération avec Sinopec plus tôt cette année, avec un investissement de US$ 7 milliard.Le projet de Tianjin est une nouvelle continuation et un exemple typique exemple de notre renforcement continu de la coopération avec Sinopec dans divers domaines.INEOS est un fabricant mondial de produits pétrochimiques, de produits chimiques de spécialité et de produits pétroliers avec 36 emplacements dans 29 pays du monde entier

Secteurs d'activité et 194 bases de production, ces dernières années, avec le lancement des marques INEOS Automotive et INEOS Healthcare, l'acquisition de la marque britannique emblématique Belstaff et de l'activité sportive en plein essor, le champ d'activité d'INEOS s'est diversifié .

4.2 Guangxi Hongyi 30 Le projet de polypropylène de 10 000 tonnes a été livré

Sur Décembre 3 , Guangxi Hongyi New Material Co., Ltd. ('Guangxi Hongyi' en abrégé ) 300 000 tonnes/an livraison projet polypropylène cérémonie s'est déroulée avec succès.A ce jour, le dispositif principal du projet, d'appui aux travaux publics et aux équipements annexes, est entièrement réalisé.

Le corps principal du projet, Guangxi Hongyi, est une joint-venture entre Hongji Petrochemical et Guangxi Huayi.C'est un projet de soutien de Guangxi Huayi Qinzhou Chemical New Materials L'intégration Base.L'investissement total du projet est d'environ 600 million yuan . tonnes/

Un ensemble d'appareils annuels en polypropylène devrait être mis en service d'ici la fin de Décembre , et la valeur de la production annuelle sera d'environ 2.5 milliards après sa mise en service.Le projet adopte une innovation nationale indépendante et un polypropylène amélioré GPS La technologie (procédé combiné de polymérisation en masse en phase liquide du polypropylène et de polymérisation en phase gazeuse en cuve horizontale ), et se développe principalement plusieurs qualités de polypropylène polypropylène produits en poudre, largement utilisés dans le tissage, Dans les domaines de emballage alimentaire et non tissé Tuyaux PPR, le marché couvre l'ensemble du pays et s'appuie sur les avantages portuaires de la zone portuaire de Qinzhou pour rayonner dans les pays et régions de la Chine méridionale, de la Chine centrale et de l'Asie du Sud-Est.

Français

Français

.

.